一文讀懂消費金融類信托 金融機構委托的運作模式與價值

消費金融類信托憑借其靈活的結構設計和較高的收益潛力,逐漸成為金融機構委托業務中的重要組成部分。本文將系統解讀消費金融類信托的核心概念、運作模式、主要類型及風險控制要點,幫助讀者全面理解這一金融工具。

一、消費金融類信托的基本概念

消費金融類信托是指信托公司作為受托人,接受金融機構(如銀行、消費金融公司等)的委托,將資金運用于消費信貸領域的信托計劃。其本質是通過信托架構,實現消費金融資產的隔離、管理和增值。根據委托機構的不同,可分為銀行委托型、消費金融公司委托型及互聯網金融平臺合作型等。

二、主要運作模式

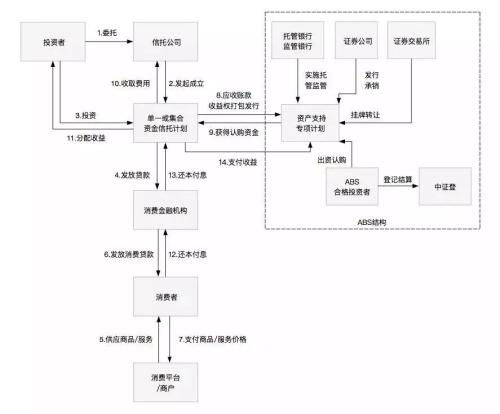

- 資產證券化模式:金融機構將持有的消費信貸資產打包,通過信托設立特殊目的載體(SPV),發行信托受益權份額,實現資產出表和融資。

- 資金信托模式:信托公司募集資金,委托金融機構或第三方機構進行消費貸款發放和管理,信托公司承擔信用風險管理職責。

- 服務信托模式:信托公司提供資產保管、清算分配、信息披露等服務,不直接承擔信用風險,發揮破產隔離和事務管理功能。

三、核心參與方與職責

- 委托機構(金融機構):提供資產或資金,承擔底層資產風險審核職責。

- 受托人(信托公司):設計交易結構,履行受托管理責任,確保合規運作。

- 資產服務機構:通常由委托機構或其指定方擔任,負責貸前審核、貸中監控和貸后管理。

- 投資者:認購信托受益權份額,獲取投資收益。

四、業務價值與優勢

- 對委托機構而言:實現輕資產運營,優化財務報表;拓寬融資渠道,降低資金成本;借助信托破產隔離機制,提升資產安全性。

- 對信托公司而言:拓展資產管理業務范圍,提升主動管理能力;獲得穩定的管理費收入。

- 對投資者而言:獲得相對較高的固定收益投資機會,且通常有較好的流動性安排。

- 對消費市場而言:促進消費信貸資源優化配置,助力普惠金融發展。

五、風險控制關鍵點

- 信用風險防控:建立嚴格的入池資產標準,實施動態資產質量監控,設置有效的增信措施(如優先/次級分層、超額利差、保證金等)。

- 操作風險防范:明確各參與方職責邊界,建立完善的資金劃轉和信息披露機制。

- 合規風險管控:確保業務符合監管關于消費者權益保護、利率上限、數據安全等方面的要求。

- 流動性風險管理:合理安排信托計劃的期限結構,設置流動性支持機制。

六、發展趨勢與展望

隨著金融科技的發展,消費金融類信托正呈現以下趨勢:

- 科技賦能:大數據、人工智能等技術在資產篩選、風險定價和貸后管理中的應用日益深入。

- 場景深化:與電商、旅游、教育等具體消費場景的結合更加緊密。

- 監管規范化:在鼓勵創新的監管對業務規范性、消費者保護的要求不斷提高。

- 產品多元化:從簡單的信貸資產證券化向更復雜的結構化產品發展。

消費金融類信托作為連接金融機構資金與消費市場需求的橋梁,在規范運作和有效風控的前提下,能夠實現多方共贏。對于委托機構而言,關鍵在于選擇專業可靠的信托合作伙伴,設計合理的交易結構,并持續做好底層資產的風險管理。隨著消費在經濟增長中作用的凸顯,消費金融類信托有望在金融供給側結構性改革中發揮更重要的作用。

如若轉載,請注明出處:http://m.ggyy88.cn/product/89.html

更新時間:2026-04-16 00:21:55